Jak na přiznání k dani z přidané hodnoty (DPH)?

Přiznání k dani z přidané hodnoty patří k nejčastěji vyplňovaným přiznáním.

K čemu vlastně slouží jednotlivé řádky v přiznání k dani z přidané hodnoty?

V daňovém přiznání najdeme řádky, které vyplňujeme zcela běžně každý měsíc, ale setkáme se zde i s řádky, které vyplňujeme zcela výjimečně anebo také vůbec.

Vyplnit přiznání k DPH se může zdát pro řadu lidí složité. Následující článek vám s tím pomůže.

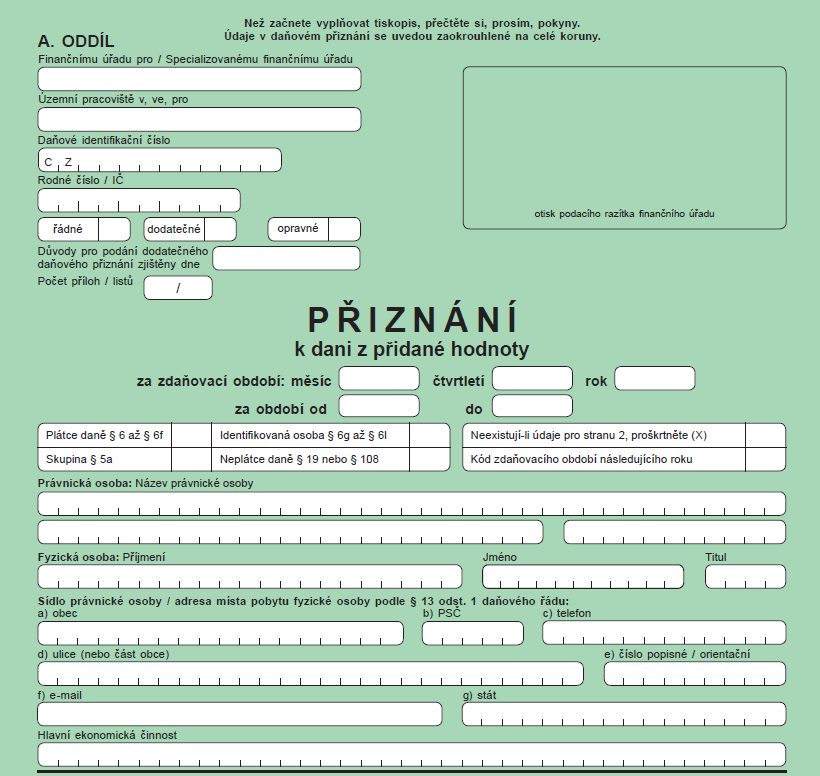

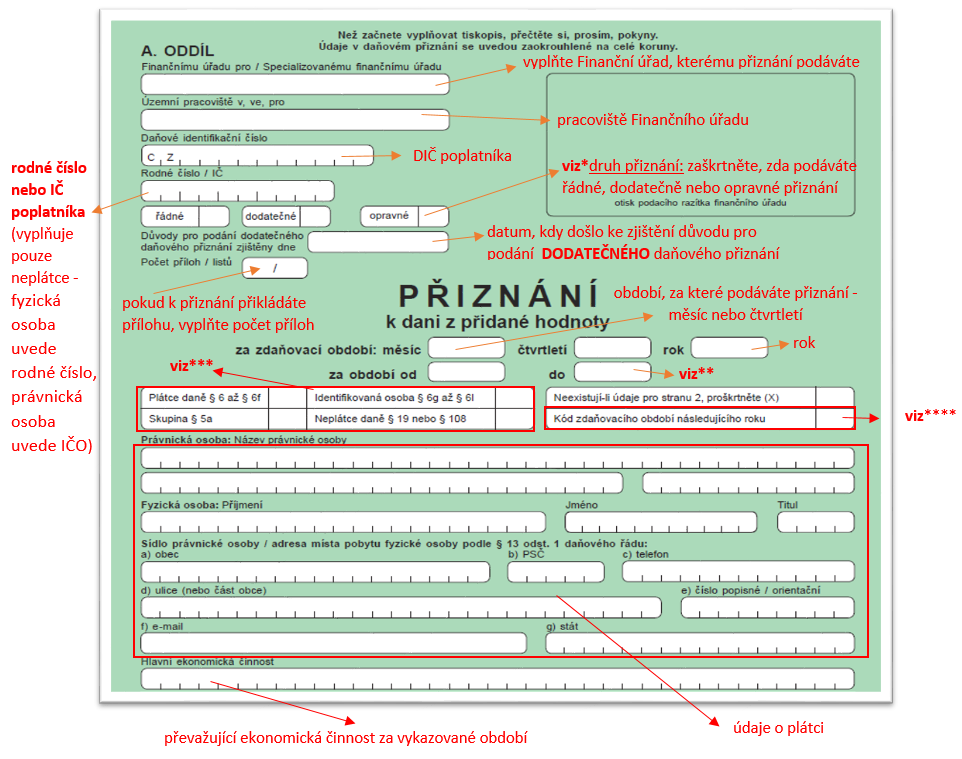

Nově registrovaný plátce DPH se automaticky stává měsíčním plátcem. Je možné též přejít na čtvrtletní zdaňovací období (tedy podávat přiznání k DPH za čtvrtletí) a to od třetího roku po registraci v případě, že předchozí kalendářní rok váš obrat nepřesáhl 10 mil. korun a nejste nespolehlivým plátcem.

Změnu zdaňovacího období můžeme oznámit finančnímu úřadu v přiznání k DPH za prosinec tím způsobem, že na první straně daňového přiznání vyplníme kód Q v kolonce „Kód zdaňovacího období následujícího roku„.

O změnu na čtvrtletní zdaňovací období je možné požádat finanční úřad již pro rok následující po naší registraci k DPH a to „z důvodů hodných zvláštního zřetele“. Mezi takové důvody patří např. živelná pohroma, závažné zdravotní důvody či platební neschopnost a jiné.

*

*

řádné daňové přiznání se podává do 25 dnů (pokud 25-tého připadá na víkend, termín se prodlužuje na další pracovní den) po skončení zdaňovacího období (např. za leden – do 25-tého února)

opravné daňové přiznání se podává v termínu, do kterého mělo být odevzdáno přiznání řádné (tedy do 25-tého), a to v případě kdy jsme řádné přiznání podali, ale zjistili jsme, že je potřeba v přiznání něco opravit nebo doplnit

dodatečné daňové přiznání se podává po lhůtě pro podání řádného daňového přiznání při zjištění chyb v již podaném přiznání – např. oprava výše daně

**

Za období od-do se vyplňuje, pokud se přiznání podává pouze za část zdaňovacího období /např. jen část měsíce/, třeba v případě insolvenčního řízení.

***

Zaškrtněte, zda jste:

- Plátce daně (§ 6 až § 6fa) ˃˃

- Skupina § 5a – skupina spojených osob (kapitálově spojené osoby nebo jinak spojené osoby) se sídlem nebo provozovnou v tuzemsku, která je registrována k dani

- Identifikovaná osoba (§ 6g až 6l)

PŘÍPADY, KDY SE OSOBA STÁVÁ IDENTIFIKOVANOU OSOBOU:

1. pořízení zboží z jiného členského státu EU v hodnotě vyšší než 326.000,- Kč během 2 po sobě jdoucích let (do tohoto limitu nespadá zboží podléhající spotřební dani nebo pořízení nového dopravního prostředku, to je v České republice předmětem daně vždy)

2. když přijme službu ze států EU nebo z třetích zemí

3. když poskytne službu v jiném statě EU (výjimkou je poskytnutí služby, která je v jiném členském státě osvobozena od daně)

Typickým příkladem, kdy se osoba stává identifikovanou osobou je např. využití propagace na Facebooku nebo přes Google Ads, využití zahraničních licenčních služeb či pronájem přes booking nebo airbnb.

Daňové přiznání podává identifikovaná osoba pouze za ty měsíce, kdy jí vznikla povinnost přiznat daň.

Pokud identifikovaná osoba poskytne službu s místem plnění v jiném členském státě, musí podat také souhrnné hlášení a to do 25 dnů po skončení kalendářního měsíce, v němž tuto službu poskytla.

Neplátci daně vzniká povinnost odvést DPH v případě pořízení nového dopravního prostředku z jiného členského státu z ceny pořízeného dopravního prostředku, a to bez ohledu na postavení osoby prodávajícího (daňové přiznání předložit do 10 dnů ode dne pořízení).

Pokud neplátce DPH pořídí nový dopravní prostředek a ještě v době, kdy má tento prostředek status nového dopravního prostředku podle zákona o DPH, tento dopravní prostředek prodá do jiného členského státu EU, má možnost uplatnit nárok na odpočet daně, kterou zaplatil při nabytí dopravního prostředku.

Pro uplatnění odpočtu je potřeba předložit daňové přiznání do 10 dnů ode dne dodání nového dopravního prostředku do jiného členského státu. Tuto lhůtu nelze prodloužit.

Povinnost přiznat daň má také neplátce – osoba registrovaná k dani v jiném členském státě, která pořídila zboží s místem plnění v tuzemsku od plátce, jestliže zboží do jiného členského státu nepřepravila nebo neodeslala dle § 108 odst. 4 písm. h), vyplní v C. oddílu v části VI.

****

Vyplňte v daňovém přiznání za prosinec v případě, že měníte délku zdaňovacího období.

M – změna čtvrtletního zdaňovacího období na měsíční

Q – změna měsíčního zdaňovacího období na čtvrtletní

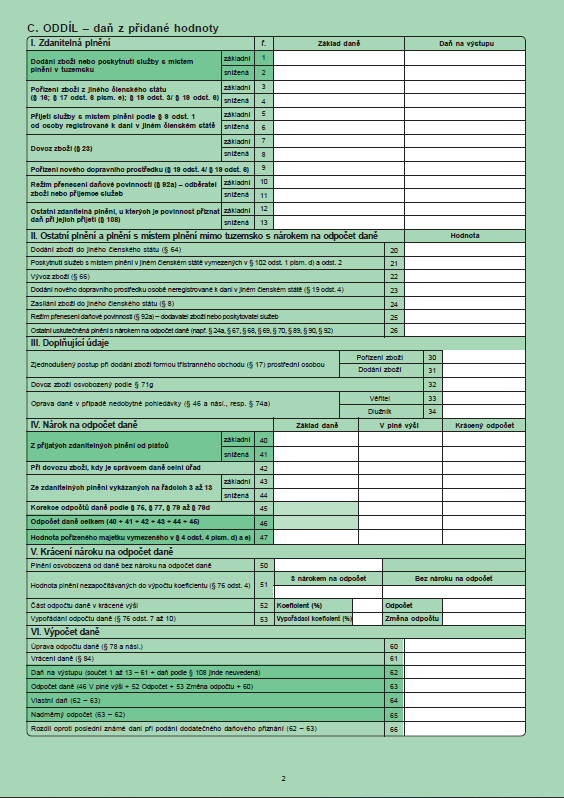

I. ZDANITELNÁ PLNĚNÍ

ř. 1 a 2 Dodání zboží nebo poskytnutí služby s místem plnění v tuzemsku

Souhrn plnění, která plátce uskutečnil (místo plnění v ČR).

– poskytnutí služby, dodání zboží, přijatá úplata – např. ze zálohové faktury

ř. 3 a 4 Pořízení zboží z jiného členského státu EU

(nejedná se o dodání vč. instalace či montáže)

ř. 5 a 6 Přijetí služby s místem plnění v ČR od osoby registrované k dani v jiném členském státě EU

- při poskytnutí služby plátci, je místo plnění tam, kde má tato osoba sídlo

- pokud je však tato služba poskytnuta provozovně plátce, která se nachází na jiném místě než sídlo, je místem plnění místo, kde se tato provozovna nachází

ř. 7 a 8 Dovoz zboží ze třetích zemí

ř. 9 Pořízení nového dopravního prostředku z jiného členského státu EU od neplátce nebo pořízení nového dopravního prostředku z EU neplátcem

ř. 10 a 11 Režim přenesení daňové povinnosti (§ 92a) – odběratel zboží nebo příjemce služeb

Plátce, který přijme službu nebo zboží v tomto režimu je povinen vyměřit daň ze základu daně a pokud je plnění použito pro jeho ekonomickou činnost, může si daň zároveň i odečíst.

ř. 12 a 13 Ostatní zdanitelná plnění, u kterých je povinnost přiznat daň při jejich přijetí

Jde o plnění, která jsou poskytnuta osobou neusazenou v tuzemsku s místem plnění v ČR (neuvedených v ř. 5 a 6).

II. OSTATNÍ PLNĚNÍ A PLNĚNÍ S MÍSTEM PLNĚNÍ MIMO TUZEMSKO S NÁROKEM NA ODPOČET DANĚ

ř. 20 Dodání zboží do jiného členského státu EU osobě registrované k dani

Kromě dodání zboží do jiného členského státu EU osobě registrované k dani, zde uvedeme také hodnotu plnění při dodání zboží z tuzemska do jiného členského státu EU při užití zjednodušeného postupu (třístranný obchod).

ř. 21 Poskytnutí služeb s místem plnění v jiném členském státě EU osobě registrované k dani v jiném členském státě

ř. 22 Vývoz zboží z EU na území třetí země

ř. 23 Dodání nového dopravního prostředku neplátci do jiného členském státu EU

ř. 24 Zasílání zboží do jiného členského státu EU

Řádek vyplníme, pokud hodnota zasílaného zboží do jiného členského státu EU (které je též místem plnění) přesáhne registrační limit uvedené země, nebo když je při zasílání zboží místem plnění jiný členský stát EU, než do kterého je zboží odesíláno.

ř. 25 Režim přenesení daňové povinnosti (§ 92a) – dodavatel zboží nebo poskytovatel služeb

– plátce, který v tomto režimu uskutečnil zdanitelné plnění (plátce je dodavatelem zboží nebo poskytovatel služby), uvede údaj o jeho hodnotě

ř. 26 Ostatní uskutečněná plnění s nárokem na odpočet daně

Ostatní uskutečněná plnění (poskytnutá plnění) s nárokem na odpočet daně, které neuvádíme v předchozích řádcích ani v řádku č. 31.

III. DOPLŇUJÍCÍ ÚDAJE

ř. 30 a 31 Zjednodušený postup při dodání zboží formou třístranného obchodu prostřední osobou

- ř30 Pořízení zboží u třístranného obchodu

- ř31 Dodání zboží u třístranného obchodu

ř. 32 – zboží osvobozený podle § 71g

Zde se uvede hodnota zboží dovezeného ze třetí země, kdy ukončení odeslání nebo přeprava tohoto zboží je v jiném členském státě EU. Takovéto dodání zboží je od daně osvobozeno.

ř. 33 a 34 Oprava daně v případě nedobytné pohledávky (§ 46 a násl., resp. § 74a)

- ř. 33 Oprava výše pohledávek v insolvenci – věřitel

- ř. 34 Oprava výše pohledávek v insolvenci – dlužník

IV. NÁROK NA ODPOČET DANĚ

Tento oddíl obsahuje:

Základ daně – do sloupce Základ daně se uvede součet základů daně z přijatých plnění

Daň v plné výši – uvede se nárok na odpočet daně v plné výši, popř. v poměrné výši

Krácený odpočet – v tomto sloupci plátce uvede daň, u které je povinen krátit nárok na odpočet (např. majetek využívaný i pro osobní účely)

ř. 40 a 41 Z přijatých zdanitelných plnění od plátců

Uvedeme nárok na odpočet daně z přijatých plnění (od dodavatele) v základní nebo snížené sazbě. Stejně tak zde uvedeme i částky z opravných daňových dokladů.

ř. 42 Při dovozu zboží, kdy je správcem daně celní úřad

ř. 43 a 44 Ze zdanitelných plnění vykázaných na řádcích 3 až 13

Na těchto řádcích uvedeme plnění, která jsme vykázali na řádcích 3 až 13 a ze kterých máme nárok na odpočet.

ř. 45 Korekce odpočtů daně podle § 75, § 77, § 79 až § 79e

Vyrovnání odpočetu daně.

ř. 46 Odpočet daně celkem

Součet řádků 40 – 45. (v plné a krácené výši)

ř. 47 Hodnota pořízeného majetku vymezeného v § 4 odst. 4 písm. d) a e)

Uvede se údaj o majetku pořízeného nebo vytvořeného vlastní činností, a to v tom zdaňovacím období, kdy byl převeden do užívání.

Zálohy či dílčí plnění se zde neuvádí.

V. KRÁCENÍ NÁROKU NA ODPOČET DANĚ

ř. 50 Plnění osvobozená od daně bez nároku na odpočet daně

Zde se uvede součet částek za veškerá uskutečněná plnění, která jsou osvobozená od daně (není nárok na odpočet daně) – např. poštovní služby, rozhlasové a televizní vysílání, penzijní a pojišťovací činnosti atd.

ř. 51 Hodnota plnění nezapočítávaných do výpočtu koeficientu

Ve sloupci „S nárokem na odpočet“ se uvede součet částek za uskutečněná plnění s nárokem na odpočet daně uvedená v ř. 1 a 2 a řádku 20 a 26.

Ve sloupci „Bez nároku na odpočet“ se uvede součet částek bez daně za uskutečněná plnění osvobozená od daně bez nároku na odpočet daně uvedená v ř. 50.

ř. 52 Část odpočtu daně v krácené výši

Ve sloupci „koeficient (%)“ uvedeme (zálohový) koeficient vypočítaný z údajů předcházejícího kalendářního roku.

Ve sloupci „odpočet“ pak již uvedeme samotný výsledek výpočtu kráceného nároku na odpočet (hodnota z ř. 46 – sloupec „krácený odpočet“ x koeficient ze stejného řádku č. 52).

ř. 53 Vypořádání odpočtu daně (§ 76 odst. 7–10)

Vypořádací koeficient – hodnota vypořádacího koeficientu dle § 76 odst. 7 (vypočtený za celý rok)

Změna odpočtu – rozdíl celkového nároku na krácený odpočet a již uplatněných krácených nároků (za celý rok).

VI. VÝPOČET DANĚ

ř. 60 Úprava odpočtu daně (§ 78 a násl.)

Úpravu odpočtu provádíme u dlouhodobého majetku pořízeného do 31. 12., když dojde ke změně v rozsahu jeho použití – změní se nárok na odpočet.

Úpravu odpočtu uvádíme v posledním daňovém přiznání kalendářního roku, s výjimkou jednorázových úprav, kdy se úprava odpočtu provede v příslušném zdaňovacím období.

ř. 61 Vracení daně

Uvede se částka skutečně vrácené daně fyzickým osobám ze třetích zemí při vývozu zboží podle § 84.

ř. 62 Daň na výstupu

Výše daně (součet řádků 1 až 13, od toho odečtený řádek 61, přidaná daň podle § 108 jinde neuvedené)

ř. 63 Odpočet daně

Je součtovým řádkem.

ř. 63 = 46 V plné výši + 52 Odpočet + 53 Změna odpočtu + 60

ř. 64 Vlastní daň

Je to daň, kterou hradíme finančnímu úřadu (v případě, že daň na výstupu převyšuje odpočet daně)

ř. 62 – ř. 63

ř. 65 Nadměrný odpočet

Je to daň, kterou nám finanční úřad vrátí (v případě, že odpočet daně převyšuje daň na výstupu)

ř. 63 – ř. 62

ř. 66 Rozdíl oproti poslední známé dani při podání dodatečného daňového přiznání (62 – 63)

Vyplňuje se pouze při podání dodatečného přiznání (kladná či záporná hodnota).

OD 1. 5. 2020 DOCHÁZÍ KE SNÍŽENÍ SAZBY DPH NA 10 % U NĚKTERÝCH SLUŽEB A ZBOŽÍ.

OD 1. 5. 2020 DOCHÁZÍ KE SNÍŽENÍ SAZBY DPH NA 10 % U NĚKTERÝCH SLUŽEB A ZBOŽÍ.

KTERÝCH SLUŽEB A ZBOŽÍ SE TO TÝKÁ? Úklid domácností (čištění vnitřních prostor,…

VÝPOČET ČISTÉ MZDY V ROCE 2024

VÝPOČET ČISTÉ MZDY V ROCE 2024

V roce 2020 vláda schválila zrušení superhrubé mzdy. Záloha na daň se…

DRUHY PRACOVNÍCH POMĚRŮ V ROCE 2024 A JEJICH SPECIFIKA

DRUHY PRACOVNÍCH POMĚRŮ V ROCE 2024 A JEJICH SPECIFIKA

Rok 2024 přinesl v oblasti pracovněprávních vztahů celou řadu změn a novinek.…