VÝPOČET ČISTÉ MZDY V ROCE 2024

V roce 2020 vláda schválila zrušení superhrubé mzdy. Záloha na daň se tedy vypočítává ze mzdy hrubé. Jedná se o částku, která je uvedena v pracovní smlouvě nebo na mzdovém výměru.

Čistou mzdu vypočteme, když od hrubé mzdy odečteme odvody na zdravotní a sociální pojištění a zálohu na daň z příjmu.

DAŇOVÉ SLEVY

Při výpočtu mzdy se uplatňují daňové slevy, na které mají nárok poplatníci, kteří podepsali prohlášení poplatníka (růžový formulář).

Všichni daňový poplatníci mají ze zákona nárok na základní slevu na poplatníka. V roce 2024 tato sleva činí 30 840 Kč (2 570 Kč měsíčně). Na celou slevu mají nárok i poplatníci, kteří vydělávali třeba jen po část roku.

Dále na růžovém formuláři vyplňujete, zda jste držitelem průkazu ZTP/P, zda jste invalida, zda máte děti nebo je-li některé z dětí držitelem průkazu ZTP/P.

Pro nárok na daňový bonus je třeba dosáhnout alespoň šestinásobku minimální mzdy – ta v roce 2024 činí 113 400 Kč. Měsíční daňový bonus lze vyplatit, pokud jeho výše činí alespoň 50 Kč za podmínky, že úhrn příjmů ze závislé činnosti vyplacený nebo zúčtovaný plátcem daně za příslušný kalendářní měsíc dosahuje u poplatníka alespoň výše poloviny minimální mzdy (pro rok 2024 činí polovina minimální mzdy 9 450 Kč).

Do těchto příjmů se nezahrnují příjmy od daně osvobozené a příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně.

V roce 2024 daňové zvýhodnění na dítě činí:

◼️ na první dítě 15 204 Kč (měsíčně 1 267 Kč)

◼️ na druhé dítě 22 320 Kč ročně (měsíčně 1 860 Kč)

◼️ na třetí a každé další dítě 27 840 Kč ročně (měsíčně 2 320 Kč)

SOCIÁLNÍ POJIŠTĚNÍ

Na sociální pojištění odvádí zaměstnanec 7,1 % (0,6 % jde na nemocenské pojištění a 6,5 % na důchodové pojištění) a zaměstnavatel odvádí celkem 24,8 % z hrubé mzdy.

ZDRAVOTNÍ POJIŠTĚNÍ

Na zdravotní pojištění odvádí zaměstnanec 4,5 % a zaměstnavatel 9 % z hrubé mzdy.

V případě, že je vyměřovací základ pro výpočet zdravotního pojištění nižší než minimální mzda 18 900 Kč, odvede zaměstnavatel 9 % ze základu a zaměstnanec zbylý dopočet do částky 2 552 Kč (částka 2 552 Kč je minimální záloha na zdravotní pojištění).

DAŇ Z PŘÍJMŮ

Daň z příjmů se vypočítává z hrubé mzdy a činí 15 %. Kromě 15 % sazby existuje i 23 % sazba, která se použije u příjmů vyšších než 131 901 Kč měsíčně (resp. 1 582 812 Kč za rok).

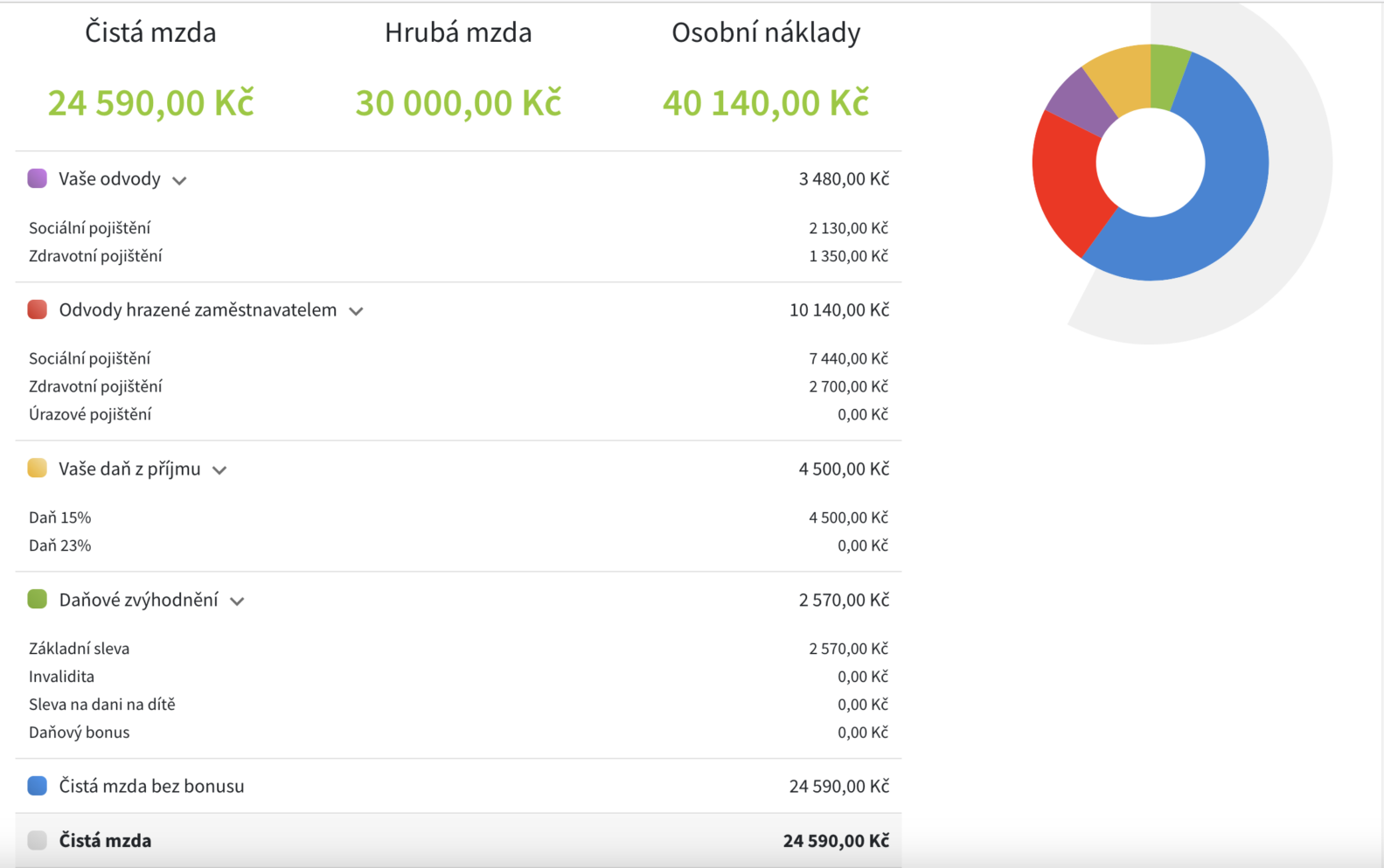

Příklad výpočtu mzdy v roce 2024

Hrubá mzda zaměstnance činí 30 000 Kč, zaměstnanec podepsal prohlášení poplatníka (uplatníme slevu na poplatníka).

Záloha na daň z příjmů z hrubé mzdy 30 000 Kč činí 4 500 Kč, po odečtení slevy na poplatníka vychází záloha na daň 1 930 Kč (4 500 – 2 570 = 1 930).

Výpočet čisté mzdy:

Hrubá mzda – sociální pojištění – zdravotní pojištění – záloha na daň = čistá mzda

30 000 – 2 130 – 1 350 – 1 930 = 24 590 Kč

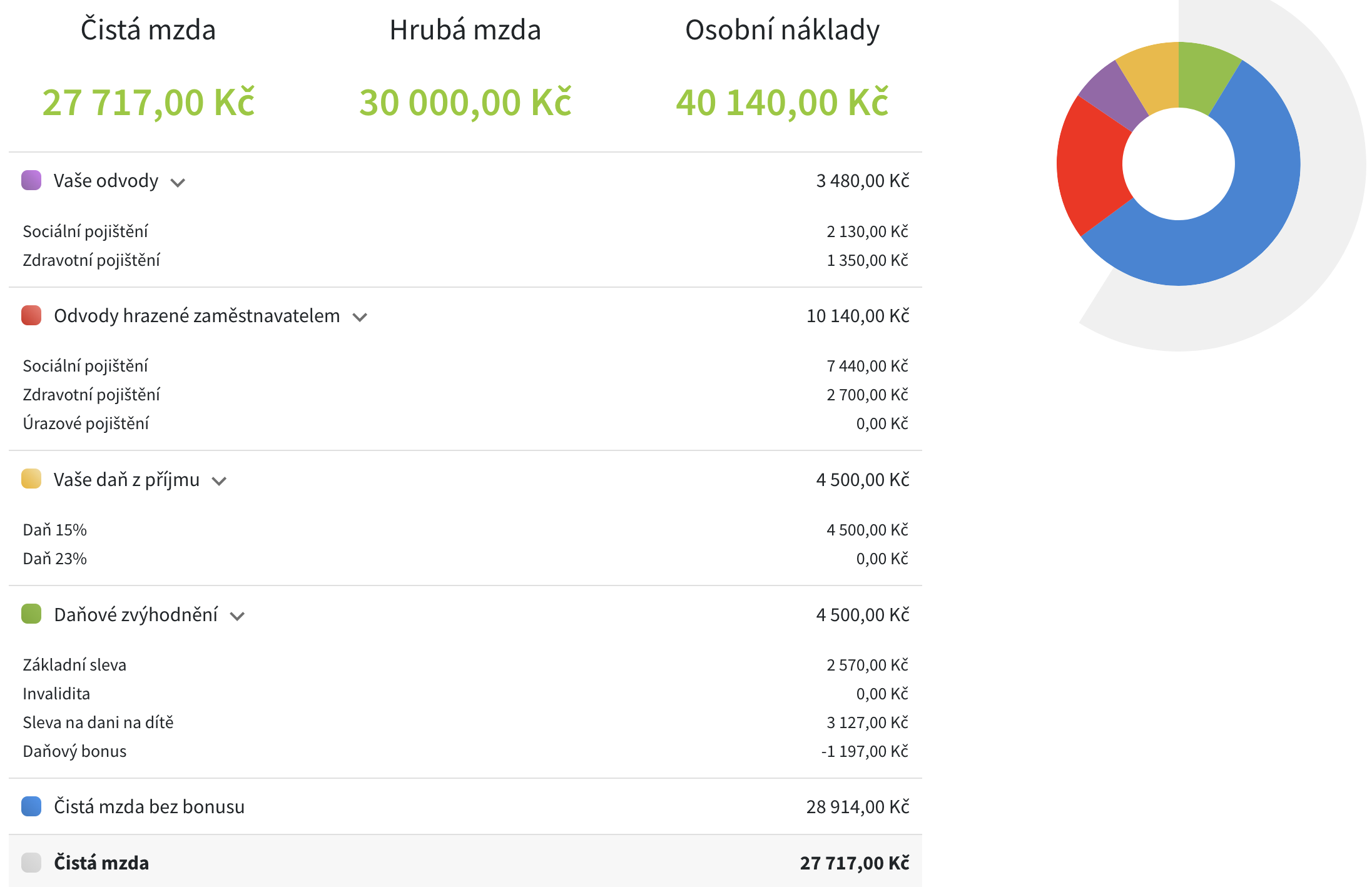

Příklad výpočtu mzdy zaměstnance (daňové zvýhodnění na 2 děti)

Hrubá mzda zaměstnance 30 000 Kč, zaměstnanec podepsal prohlášení poplatníka – uplatníme slevu na poplatníka + daňové zvýhodnění na 2 děti.

Výpočet daňového bonusu: 4 500 – 2 570 – 3 127 = – 1 197 Kč

Výpočet čisté mzdy:

Hrubá mzda – sociální pojištění – zdravotní pojištění + daňový bonus

30 000 – 2 130 – 1 350 + 1 197 = 27 717 Kč

DRUHY PRACOVNÍCH POMĚRŮ V ROCE 2024 A JEJICH SPECIFIKA

DRUHY PRACOVNÍCH POMĚRŮ V ROCE 2024 A JEJICH SPECIFIKA

Rok 2024 přinesl v oblasti pracovněprávních vztahů celou řadu změn a novinek.…

Jak na účtování reklamních a propagačních předmětů pro obchodní partnery?

Jak na účtování reklamních a propagačních předmětů pro obchodní partnery?

Reklamní a propagační předměty patří při splnění určitých podmínek mezi daňově uznatelné…